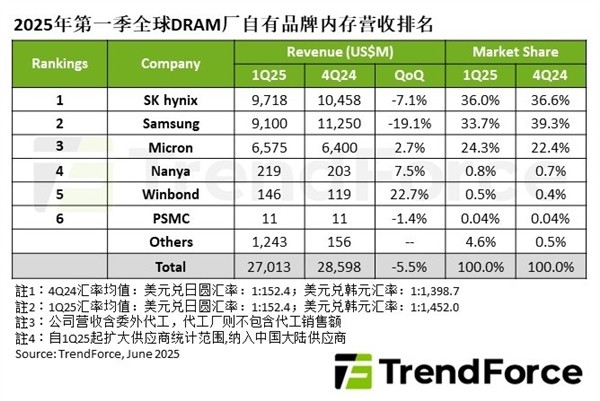

2025年第一季度,DRAM产业整体营收达到270.1亿美元,较上一季度下降5.5%。这一下滑主要受到一般型DRAM合约价走低以及HBM出货量减少的影响。

在主要厂商表现方面,三星由于对其HBM3e产品进行设计调整,导致高单价产品出货大幅减少,营收季减超过19%,降至91亿美元,排名也从第一下降至第二位。

SK海力士则因HBM3e产品出货比例上升,支持产品售价基本维持稳定。不过,由于出货总量较上季有所减少,营收仍下降约7.1%,为97.2亿美元,排名上升至第一位。

美光科技受益于HBM3e出货规模的扩大,尽管产品售价略有下调,营收仍实现增长,达到65.8亿美元,较上一季度增长2.7%,稳居第三名。

在前三大厂商之外,南亚科与华邦电子本季度营收均有明显提升。这主要是由于前三大厂在制程转换过程中,部分市场需求未能满足,从而转向其他采用成熟制程的供应商。

南亚科因特定DDR5产品开始出货,在一定程度上缓解了消费类DRAM市场疲软带来的影响,营收达到2.19亿美元,季增7.5%。

华邦电子则由于高容量、平均单价较低的LPDDR4和DDR4产品出货量显著增加,整体出货规模扩大,虽然产品价格有所下滑,但营收仍达1.46亿美元,季增22.7%。

力积电受晶圆投片量减少影响,营收小幅下滑,第一季度营收为1100万美元,季减1.4%;若计入DRAM代工业务,受客户采购意愿减弱拖累,整体营收环比下降13%。

展望第二季度,随着PC OEM厂商及智能手机制造商陆续完成库存去化并启动新一轮整机生产,预计带动DRAM位元采购需求回升,原厂出货位元有望明显增长。

在价格层面,各主要应用领域的DRAM合约价预计将结束下跌趋势转为上扬,整体合约价也将随之回升。

本文属于原创文章,如若转载,请注明来源:2025年Q1 DRAM营收270.1亿美元,三星下滑SK海力士登顶https://dcdv.zol.com.cn/991/9918950.html